Spis treści

Kiedy 30 kwietnia 2018 roku w życie weszła ustawa umożliwiająca prowadzenie działalności bez formalnego wpisu w CEIDG, każdy, kto marzył o własnej firmie, mógł i nadal może próbować swoich sił jako przedsiębiorca. Nic tylko oferować usługi, produkty i zarabiać. Czy rzeczywiście jest tak kolorowo? Chociaż możliwość prowadzenia nierejestrowanej działalności dla wielu będzie sporym ułatwieniem i możliwością startu, to nie można zapominać o ograniczeniach, jakie nakłada ten typ działalności.

Zastanawiasz się nad własnym biznesem, chcesz sprzedawać w Internecie? Sprawdź, jak robić to legalnie i nie wpaść w kłopoty!

Czym jest działalność nierejestrowana?

W dużym uproszczeniu jest to działalność zarobkowa, która nie wymaga formalnego wpisu do CEIDG. Jest to działalność wykonywana przez osobę fizyczną. Musisz pamiętać, że przychód z takiej działalności nie może być większy niż 50% płacy minimalnej w danym roku. W roku 2021 jest to 1400 zł brutto. Wszystko wygląda pięknie, ale niestety prowadzenie działalności nierejestrowej nie znosi z Ciebie kilku ważnych obowiązków, a także generuje kilka istotnych ograniczeń, o których przeczytasz poniżej.

Działalność nierejestrowana nie jest działalnością gospodarczą! Będzie nią, dopiero po przekroczeniu kwoty przychodów określonej w ustawie. Wynika to bezpośrednio z ustawy Prawo Przedsiębiorców z 26 stycznia 2018 r.

Czy działalność nierejestrowana jest równoznaczna z działalnością okazjonalną?

Nie, chociaż może być Ci ciężko na początku rozróżnić te dwie kwestie, to o działalności okazjonalnej mówimy wtedy, kiedy dokonujemy sprzedaży naszych rzeczy w odstępach czasu. Przykładowo słuchawki wystawione na OLX, ubranka po dziecku, czy książki. Inaczej mówiąc, jest to sprzedaż rzeczy, która nie jest sprzedażą ciągłą. Natomiast działalność nierejestrowana to sprzedaż ciągła na określonych warunkach.

Kto może prowadzić działalność nierejestrowaną?

Teoretycznie każda osoba fizyczna, która posiada pełni praw, czyli jest pełnoletnia. W praktyce, aby móc korzystać z przywileju działalności nierejestrowanej, to należy spełnić określone niżej warunki.

- 5 lat bez działalności gospodarczej,

- działalność niereglamentowana,

- przychód nie więcej niż 1400 zł (w 2021 roku),

- samodzielność bez spółki (nie możesz być właścicielem spółki).

5 lat bez działalności gospodarczej

Oznacza to, że w momencie chęci prowadzenia działalności nierejestrowej do 5 lat wstecz nie mogłeś prowadzić działalności gospodarczej. Jeśli prowadziłeś, to niestety nie możesz prowadzić działalności nierejestrowej.

Art. 195. Przepis art. 5 ust. 1 ustawy, o której mowa w art. 1 ust. 1, stosuje się również do działalności wykonywanej przez osoby, które w okresie 12 miesięcy przed dniem wejścia w życie ustawy, o której mowa w art. 1 ust. 1, nie były wpisane do Centralnej Ewidencji i Informacji o Działalności Gospodarczej lub których wpis został wykreślony z Centralnej Ewidencji i Informacji o Działalności Gospodarczej wcześniej niż 12 miesięcy przed dniem wejścia w życie ustawy, o której mowa w art. 1 ust. 1, nawet jeżeli w okresie ostatnich 60 miesięcy przed dniem wejścia w życie tej ustawy wykonywały działalność gospodarczą.

Rozdział 4, art. 195 ustawy z dn. 6 marca 2018

Działalność niereglamentowana

Czyli działalność, która nie wymaga koncesji, zezwoleń i dodatkowych uprawnień. Przykładowo prowadząc działalność nierejestrowaną, nie możesz sprzedawać alkoholu, wyrobów tytoniowych, broni. Tutaj znajdziesz listę, na jakie rzezy wymagane są koncesje i pozwolenia: https://media.biznes.gov.pl/v1/files/leaflets/437/Lista-uprawnie%C5%84.pdf

Przychód nie większy niż 1400 zł (w 2021 roku)

W każdym miesiącu nieprzekraczalna kwota to 1400 zł, czyli nawet jeśli będzie to 1401 zł będziesz mieć 7 dni na zarejestrowanie działalności gospodarczej w CEIDG. Warto o tym pamiętać, żeby nie narobić sobie problemów. Druga rzecz musisz być świadomy pojęcia kwoty należnej. Kwota należna występuje w sytuacji, w której dokonałeś sprzedaży, wystawiłeś fakturę lub rachunek, ale fizycznie jeszcze pieniędzy nie otrzymałeś. Ta kwota, mimo że nie masz jej fizycznie, będzie liczyła się do limitu przychodów na dany miesiąc. Przykład: dokonałeś sprzedaży za 200 zł, 27.01.2021, a pieniądze wpłynęły na Twoje konto 1.02.2021. Kwota, którą otrzymałeś zalicza się do stycznia, a nie lutego. Czyli np. zarobiłeś w styczniu 1250 zł, a kwotę 200 zł dodałeś do lutego i będzie to błąd. Dodając 1250 zł i 200 złotych kwoty należnej, okazuje się, że przekraczasz limit dla działalności nierejestrowanej o 50 zł.

Uwaga! Jeśli przekroczysz miesięczny limit przychodu, czyli 50 proc. płacy minimalnej, twoja działalność zostanie uznana za działalność gospodarczą.

Prawa i obowiązki wynikające z prowadzenia działalności nierejestrowanej

Zacznijmy od przyjemniejszych rzeczy, czyli korzyści, które Ci się należą. Pamiętaj jednak, że w niektórych sytuacjach mogą być pewne wyjątki. Zaznaczyliśmy je poniżej. Zatem, jako właściciel firmy (nieformalnie) prowadząc działalność nierejestrową, nie musisz:

- składać wniosku o wpis do CEIDG,

- uzyskiwać numeru NIP i REGON

(chyba, że dotyczy Cię obowiązek rejestrowania transakcji przy pomocy kasy fiskalnej, lub nie dotyczy Cię zwolnienie z VAT. - płacić składek na obowiązkowe ubezpieczenia społeczne ani składki zdrowotnej z tytułu działalności pozarolniczej (przepisy o działalności nierejestrowej nie zmieniają ogólnych zasad podlegania ubezpieczeniom w związku z umową o pracę czy z umowami cywilnoprawnymi),

- odprowadzać zaliczek na PIT ani rozliczać go miesięcznie albo kwartalnie (podatek rozliczasz rocznie na PIT-37/PIT-36),

- płacić podatku VAT – obejmuje Cię zwolnienie podmiotowe,

- prowadzić skomplikowanej rachunkowości.

Ważne! Zwolnienie z kasy fiskalnej dotyczy wybranych kategorii towarów lub usług. To zwolnienie dotyczy sprzedaży towarów lub usług, które są zwolnione z obowiązku ewidencjonowania. Ponadto, jeśli obrót roczny nie przekracza 20 000 zł.

Jakie masz obowiązki względem prowadzenia działalności nierejestrowej?

- prowadzić uproszczoną ewidencję sprzedaży, czyli spisywać kwoty przychodu uzyskanego w danym dniu,

- rozliczać przychody z działalności nierejestrowej (po odliczeniu kosztów) w zeznaniu rocznym PIT-36/PIT-37,

- wystawiać na żądanie drugiej strony rachunek albo fakturę, ewentualnie fakturę uproszczoną,

- respektować uprawnienia konsumenckie w relacjach ze swoimi klientami (według prawa cywilnego jesteś traktowany jak przedsiębiorca).

Uproszczoną ewidencję sprzedaży możesz prowadzić w formie tabeli Excel, czy zwykłym zeszycie. Musisz jednak pamiętać o kluczowych rzeczach, czyli dacie sprzedaży, kwocie sprzedaży, numeru dowodu zakupu/rachunku/faktury, a także kosztów. Jeśli nie będziesz vatowcem, to nie możesz odliczyć VAT. Natomiast wyliczając należność podatku dochodowego, możesz odliczyć koszty! Czyli np. sprzedaż wyniosła 800 zł, koszty poniesione przez Ciebie to 450 zł, czyli kwota, od której odliczasz podatek dochodowy wynosi 350 zł.

Pamiętaj, aby prosić o dokument kosztowy, jeśli bierzesz towar z hurtowni, lub fakturę VAT na osobę fizyczną. Będą to Twoje dowody, na których podstawie odliczasz koszty!.

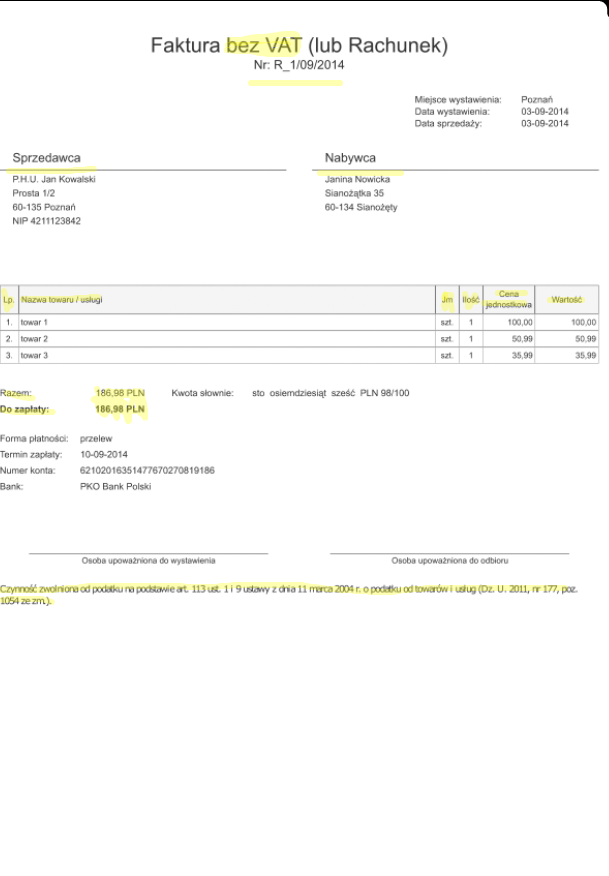

Rachunek uproszczony i faktura – jak wystawić przy działalności nierejestrowanej?

Dokumenty możesz wystawić w formie elektronicznej lub papierowej. Możesz je przygotować samemu np. w dokumentach Google, skorzystać z gotowych rozwiązań i programów lub w tradycyjnej wersji, kupić w papierniczym specjalne bloczki opisane jako faktura dla zwolnionych z VAT (jeśli jesteś zwolniony) lub rachunek uproszczony.

Rachunek

Jeśli nie będziesz korzystać z gotowych bloczków, które możesz kupić w sklepie papierniczym i będziesz samemu tworzyć rachunek w dokumentach, to powinien on zawierać następujące elementy:

- numer (np. 1/2021),

- datę wystawienia,

- nazwę sprzedawcy i nabywcy (ew. imię i nazwisko),

- nazwę usługi/produkty,

- kwotę do zapłaty.

Faktura bez VAT

Zgodnie z art. 113 ustawy o VAT, osoba prowadząca działalność nierejestrowaną będzie zwolniona z VAT (próg sprzedaży nie przekroczy 200 tys. zł, czyli zwolnienie podmiotowe). Nie trzeba rejestrować się w US za pomocą VAT-R. Zgodnie z § 3 pkt 1 i 3 rozporządzenia Ministra Finansów z dnia 3 grudnia 2013 r., taka faktura powinna zawierać:

- datę wystawienia,

- numer kolejny,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi,

- kwotę należności ogółem,

- informację o zwolnieniu podmiotowym.

Jeśli nie jesteś vatowcem, to na rachunkach i fakturach nie rozróżniasz kwoty na brutto i netto. Zamiast tego piszesz należność ogółem, a jeśli korzystać z gotowych formularzy to kwota brutto i netto będzie taką samą kwotą.

Sklep internetowy a działalność nierejestrowana

Dzięki możliwości prowadzania nierejestrowanej działalności dużo osób decyduje się na otwarcie sklepu on-line. Jest to dobry pomysł na sprawdzenie się w biznesie. Jednak musisz pamiętać, że zależnie od modelu sprzedaży jaki wybierzesz (produkty własne, dropshipping) może Cię spotkać kilka ograniczeń. Jeśli próbujesz swoich sił i wybierasz gotowy sklep internetowy np. na platformie Shoper, to praktycznie wystarczy, że uzupełnisz wszystkie informacje, czy zintegrujesz sklep z hurtownią i włączysz płatności Shoper. Natomiast, jeśli trochę się na tym znasz i na początku nie chcesz dużo inwestować możesz założyć sklep na WordPress i zainstalować Woocommerce.

Jakie ograniczenia na Ciebie czekają?

Ograniczona liczba hurtowni do współpracy i brak możliwości podpięcia bramek szybkich płatności.

Jeśli zamierzasz spróbować swoich sił w metodzie dropshipping, to pierwszym ograniczeniem są hurtownie. Dużo hurtowni wymaga nr. NIP i firmy zarejestrowanej w CEIDG. Dlatego, zanim wybierzesz hurtownie i zarejestrujesz się na ich stronie, to warto sprawdzić regulamin lub napisać maila z pytaniem o współpracę przy działalności nierejestrowanej. Drugie największe ograniczenie to fakt, że chcą podłączyć bramki szybkich płatności do sklepu internetowego, czeka Cię taka sama sytuacja, jak w przypadku hurtowni. Kiedyś BlueMedia oferowało możliwość współpracy z osobami bez działalności gospodarczej. Teraz na rok 2021 niestety nie oferują takiej opcji. Tak samo jak przelewy24. Z punktu widzenia UX (użyteczności przyszłych klientów) to spore ograniczenie, które może mieć duży wpływ na sprzedaż. Pozostają Ci dwie opcje; wdrożenie płatności PayPal i metody tradycyjnego przelewu bankowego, czyli po dokonaniu sprzedaży wysyłasz klientowi numer konta, na który ma dokonać wpłaty.